Cet article fait partie de notre étude ERSIS 2025

Le marché européen de l’investissement durable est largement régi par la réglementation européenne. La partie précédente présente les dernières évolutions législatives ayant un impact sur les produits financiers. Cet partie-ci présente brièvement l’évolution de certains pays européens. L’Irlande et le Luxembourg, d’une part, représentent les deux plus grands marchés de fonds d’Europe. Le Royaume-Uni et la Suisse, d’autre part, sont également intéressants, car les fonds qui y sont gérés ne sont pas soumis à la législation européenne. Ces pays seront donc abordés plus en détail. Enfin, nous examinerons l’impact significatif des labels de durabilité financière sur les différences nationales (et donc culturelles) entre les groupes d’investisseurs.

Statistiques européennes selon le règlement SFDR

La fiche d’information de l’Association européenne des gestionnaires de fonds et d’actifs (EFAMA) de janvier 2025 présente un aperçu du total des actifs des OPC et des OPC alternatifs (OPCA) dans les pays européens. Les actifs nets des OPC s’élevaient à 12 800 milliards d’euros, tandis que ceux des OPC alternatifs s’élevaient à 5 300 milliards d’euros.

Selon une étude SFDR réalisée par l’EFAMA, la part des fonds article 8 est restée stable en 2024, la croissance de ces actifs ayant suivi celle des actifs nets des fonds européens. Fin 2024, les actifs nets des fonds article 8 s’élevaient à 9 140 milliards d’euros (51 % de 12 800 milliards d’euros + 5 300 milliards d’euros).

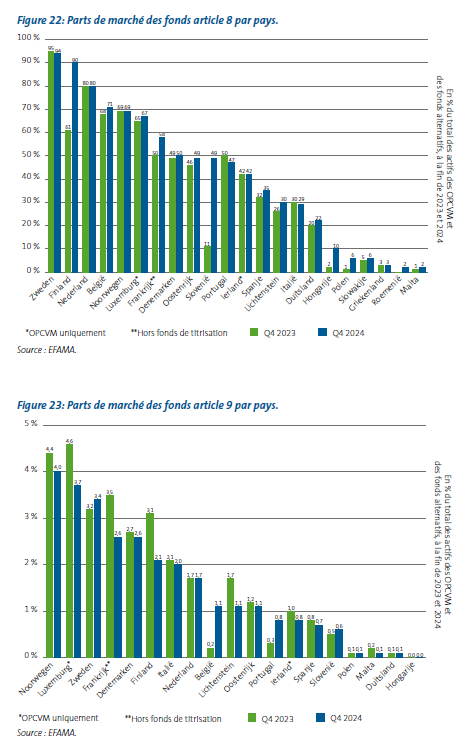

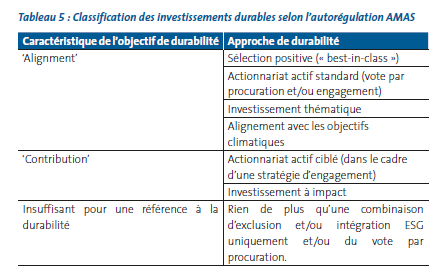

L’année 2024 a été marquée par un recul net des fonds article 9 en Europe, passant de 365 à 353 milliards d’euros, soit 1,9 % du volume total des OPC et des OPCA étudiés. Cette baisse s’explique en partie par une interprétation prudente de la directive de l’ESMA de juin 2022, qui stipule que 100 % des actifs des fonds article 9 doivent être investis avec un objectif durable. De plus, les investisseurs ont désinvesti des fonds d’actions actifs en 2023 et 2024, tandis que l’actif net des fonds article 9 est justement dominé par la gestion active, par opposition aux ETF’s passifs. Les graphiques cidessous montrent le pourcentage de fonds article 8 et article 9 par pays. Il en ressort que l’adoption est la plus forte dans les pays nordiques, au Benelux et en France. L’EFAMA indique que malgré la faible adoption dans les pays d’Europe Centrale, le pourcentage dans ces pays a augmenté en 2024.

Évolutions du marché suisse

Swiss Sustainable Finance (SSF) a mené une étude sur l’évolution de la finance durable en Suisse en 2024. L’AMAS (Asset Management Association Switzerland), organisation faîtière des gestionnaires de fonds suisses, définit deux catégories d’investissements durables : 170 milliards d’euros (10 %) sont investis uniquement avec des exclusions et/ou une intégration ESG, tandis que les 1 594 milliards restants peuvent être qualifiés d’investissements durables. Ceux-ci sont soit alignés (ils suivent une stratégie « best-in-class », de gestion responsable, thématique ou climatique), soit « contributifs » (axés sur la gestion responsable ou l’impact). Ceci est expliqué dans le Tableau 5. Cette classification est basée sur les pratiques actuelles du marché. Selon SSF, cette approche plus stricte contribue à limiter la croissance actuelle du volume d’investissements « durables » en Suisse.

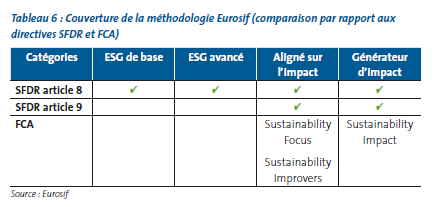

L’étude classe également pour la première fois les volumes selon une méthodologie développée par Eurosif, l’Université de Hambourg, le Sustainable Finance Research Group et Advanced Impact Research (AIR). Cette méthodologie vise principalement à standardiser les études de marché sur les investissements durables au niveau européen, et non à proposer une intégration dans les cadres juridiques. Les investissements dotés de caractéristiques ESG de base doivent faire l’objet d’exclusions contraignantes ou d’un filtrage positif, les « investissements ESG avancés » des deux, et une réduction de 20 % de l’univers d’investissement. Les « investissements à impact » exigent que les investissements soient alignés sur une catégorie d’impact positif généralement reconnue et mesurable, tandis que les investissements « générateurs d’impact » nécessitent un impact démontrable et un engagement actif de la part de l’investisseur. Le tableau ci-dessous, publié par Eurosif, montre comment la méthodologie tient compte des catégories du règlement SFDR et de la Financial Conduct Authority (FCA – voir également l’explication sur la SDR) du Royaume-Uni.

Fin 2023, les investissements durables suisses s’élevaient à 1 764 milliards d’euros, dont 868 milliards d’euros (49 %) présentent des caractéristiques ESG de base, 195 milliards d’euros (11 %) sont des « investissements ESG avancés » et 270 milliards d’euros (15 %) sont des « investissements à impact ». Les 430 milliards restants sont des investissements « générateurs d’impact » (24 %).

L’approche de la finance durable en Suisse repose donc principalement sur l’autorégulation (par exemple, par l’AMAS). Cependant, en 2024, la réglementation suisse sur la finance durable a connu des changements importants :

- Le Conseil fédéral a lancé une consultation sur les principaux paramètres à prendre en compte dans les exigences de reporting non financier du Code des obligations suisse. Pour la majeure partie des gestionnaires d’actifs suisses, il est possible de satisfaire aux exigences de reporting proposées en s’alignant sur le TCFD.

- Une révision de la loi suisse sur le CO2, en vigueur depuis le 1er janvier 2025, vise à réduire de moitié les émissions suisses de CO2 d’ici 2030. Aucune taxe supplémentaire n’a été introduite, mais des subventions ciblées seront utilisées pour orienter les investissements dans la bonne direction. Cela signifie que l’Autorité fédérale de surveillance des marchés financiers (FINMA) et la Banque nationale suisse (BNS) doivent identifier activement les risques climatiques et rendre compte des solutions.

Cette révision s’accompagne d’un ajustement de la reconnaissance du « greenwashing » lié au climat. Auparavant, cela n’était possible que sur la base de la législation sur les allégations trompeuses, mais désormais, toute affirmation relative à l’impact climatique sans justification appropriée est considérée comme déloyale. Elle complète le système suisse d’autorégulation.

Luxembourg

Le Luxembourg demeure le plus grand lieu de domicile des fonds en Europe, avec 34,9 % des actifs nets des fonds article 8 investis au Luxembourg (EFAMA). La plupart des changements en matière d’investissement durable sont dus à la législation européenne. Cependant, des évolutions importantes ont été constatées au niveau national. Tout d’abord, en avril 2024, le ministre des Finances, Gilles Roth, a annoncé un plan d’action en dix points visant à donner des orientations pour un écosystème financier durable au Luxembourg au cours des cinq prochaines années. Ce plan stratégique a pour objectif d’améliorer la transparence, à promouvoir l’intégration des critères ESG et à stimuler l’innovation dans la finance durable. Par ailleurs, la Commission de Surveillance du Secteur Financier (CSSF) a lancé en 2024 un plan de vérification indépendante renforcée, soulignant l’importance de la transparence, du reporting, de l’intégration des critères ESG et de la gestion des risques dans le secteur financier.

L’étude de 2024 sur la finance durable au Luxembourg, réalisée par la Luxembourg Sustainable Finance Initiative (LSFI), présente en détail les évolutions de la finance durable du marché luxembourgeois. Par exemple, le Luxembourg est devenu le principal domicile des fonds relevant du règlement sur les Fonds européens d’investissement à long terme (ELTIF). Ce règlement, introduit en 2015, vise à faciliter les investissements à long terme dans l’économie réelle européenne. Les fonds (ELTIF) peuvent financer des projets d’infrastructure et d’énergie durable, mais aussi des entreprises non cotées ou des PME afin de stimuler l’innovation. Ils constituent donc une alternative au financement bancaire traditionnel. Les ELTIF ne sont pas nécessairement durables, mais doivent se conformer au règlement SFDR et s’inscrivent souvent dans une perspective de durabilité. Vu que les normes techniques n’ont été publiées par l’UE qu’en 2024, leur utilisation par les gestionnaires de fonds reste limitée à environ 20 milliards d’euros. La LSFI déclare que « le Luxembourg reste une plateforme attractive pour le lancement d’ELTIF grâce à son vaste réseau de distribution transfrontalier et à sa solide infrastructure de gestion de fonds ».

Enfin, parmi les quatre pays étudiés, seul le Luxembourg dispose d’une organisation indépendante avec un label de durabilité financière : l’association à but non lucratif LuxFLAG. On compte actuellement 261 fonds labellisés LuxFLAG.

Royaume-Uni

Comme la Suisse, le Royaume-Uni dispose de ses propres cadres juridiques en matière de durabilité. Le plus important est la Sustainability Disclosure Requirements (SDR), entrée en vigueur en 2024 dans le cadre de la stratégie nationale de finance verte. Ce dispositif comprend quatre labels volontaires différents qui fixent des exigences minimales pour les fonds labellisés : « Sustainability Focus », « Sustainability Impact », « Sustainability Improvers » et « Sustainability Mixed Goals ». De plus, 70 % des actifs doivent être investis conformément à l’objectif de durabilité57. Selon l’Association britannique pour l’investissement et la finance durables (UKSIF), le dispositif en est encore à ses balbutiements ; il n’existe donc pas encore de données sur son adoption par les fonds. Cependant, le secteur britannique de la gestion de fonds s’est fortement engagé en faveur de la SDR au cours des 12 derniers mois.

D’ici 2025, l’UKSIF prévoit des changements susceptibles d’accélérer les flux de capitaux vers les projets et actifs liés à l’énergie propre, tels que la création de nouveaux partenariats public-privé pour mobiliser des capitaux privés en faveur des technologies climatiques émergentes (au Royaume-Uni). L’UKSIF prévoit également l’approbation prochaine des normes de transparence en matière de durabilité IFRS S1 (exigences générales de reporting) et IFRS S2 (normes de reporting liées au climat). Ces deux normes de l’International Sustainability Standards Board (ISSB) serviront de base aux normes britanniques de reporting de durabilité (Sustainability Reporting Standards - SRS). Les normes IFRS S1 et IFRS S2 sont elles-mêmes étroitement alignées sur les normes européennes de reporting en matière de durabilité (ESRS). Les informations sur les plans de transition (Transition Plan Disclosures - TPT), un cadre visant à aider les entreprises à publier leurs plans de transition, devraient soutenir cette démarche.

Enfin, le Royaume-Uni a organisé une consultation sur la taxonomie verte britannique en 2024, et a mené jusqu’au 19 février 2025 une consultation sur la révision du code de gestion britannique (Stewardship code), qui a mis l’accent sur l’adaptation des éléments existants. Il est à noter que, malgré le Brexit, le Royaume-Uni travaille à une législation similaire à celle de l’UE, notamment maintenant que sa mise en oeuvre aux États-Unis a été retardée (par exemple, la Securities and Exchange Commission a récemment retiré son soutien à la déclaration des risques climatiques). Une comparaison entre le SDR et le SFDR nous montre, entre autres, ce qui suit :

- La taxonomie verte britannique n’a pas encore été mise en oeuvre, tandis que la taxonomie européenne est utilisée depuis un certain temps. Le SDR ne précise pas non plus les indicateurs des « principales incidences négatives » (Principal Adverse Impact - PAI) des entreprises ni les critères DNSH (Do No Significant Harm - « Ne pas causer de préjudice important »), et exige uniquement la déclaration de toute incidence négative potentielle.

- La proportion minimale d’investissements durables n’est pas directement définie dans le règlement SFDR, mais dans les recommandations de l’AEMF pour les noms de fonds.

- Le SDR britannique est mis en oeuvre sous forme de label, tandis que l’objectif initial du règlement SFDR concerne purement le reporting.

- Le SDR et le SFDR exigent tous deux un rapport au niveau des fonds et des entreprises. Tous deux exigent également de rapporter sur la méthodologie et les sources utilisées.

Irlande

Avec 4 100 milliards d’euros d’actifs de fonds mondiaux (6 % du total mondial), l’Irlande est un pôle majeur d’investissement ESG. 18,4 % des actifs article 8 de l’UE sont gérés en Irlande (EFAMA). En tant que membre de l’UE, la réglementation financière irlandaise suit de près les tendances européennes.

La stratégie « Ireland for Finance » décrit la stratégie du pays en matière de finance durable, en mettant l’accent sur les talents, l’innovation et le développement des outils et cadres nécessaires pour soutenir la transition vers la neutralité carbone. Parmi les principales initiatives de cette stratégie figurent la création du Centre international d’excellence pour la finance durable (ISFCOE) à Dublin et le lancement d’un réseau d’apprentissage dédié à la finance durable par Skillnet Ireland en 2020. La stratégie sera adaptée sur la base des travaux de l’ISFCOE.

L’Irlande, comme le Luxembourg, se concentre sur l’introduction des ELTIF par le biais d’un nouveau chapitre dans le « AIF Rulebook » (Manuel de règlement des fonds d’investissement alternatifs) de la Banque d’Irlande. Ces fonds offrent la possibilité d’investir dans des projets à long terme (tels que les infrastructures durables).

Diversité

Il est intéressant d’en savoir plus sur la sensibilité des citoyens européens à l’égard de l’investissement durable. Une étude publique menée par les universités d’Amsterdam et de Kassel en mai 2024 a examiné la volonté d’intégrer les critères ESG dans leurs investissements auprès d’investisseurs particuliers de France, d’Allemagne, des Pays- Bas, de Pologne et d’Espagne. Quelques faits intéressants sont ressortis :

- L’étude confirme que les préférences sociales influencent fortement la part d’investissements durables. Par exemple, dans un pays doté d’une politique climatique forte, un fonds axé sur le climat sera plus populaire qu’un fonds à vocation plus large.

- Cependant, les investisseurs ayant des préférences sociales plus marquées sont tout aussi sensibles aux coûts supplémentaires que les « investisseurs ordinaires ».

- Au contraire, les connaissances financières sont un meilleur indicateur de la réaction des investisseurs aux coûts supplémentaires. L’étude montre, par exemple, une différence de sensibilité aux coûts aux Pays-Bas et en Allemagne, où les résidents ont une meilleure culture financière, par rapport aux autres pays de l’échantillon, où les résidents sont moins bien informés.

Il en ressort donc des facteurs importants qui peuvent varier considérablement selon les marchés de fonds européens. Les différents labels de durabilité répondent déjà en partie à ce problème en répartissant les fonds en différentes catégories ou en proposant des sous-labels spécifiques. Chacun d’entre eux a également une orientation géographique claire.