Dit artikel maakt deel uit van onze ERSIS-studie 2025

De Europese markt voor duurzaam beleggen wordt grotendeels gestuurd door EUregelgeving. Het vorig stuk geeft een overzicht van de meest recente veranderingen in wetgeving die impact hebben op financiële producten.

Dit overzicht bevat een korte introductie tot de evolutie in enkele Europese landen. Ierland en Luxemburg enerzijds vertegenwoordigen de twee grootste fondsenmarkten in Europa. Bovendien zijn het Verenigd Koninkrijk en Zwitserland interessant, omdat fondsen die daar worden beheerd niet moeten voldoen aan de EU-wetgeving. Daarom wordt er op deze landen dieper ingegaan.

Ten slotte wordt besproken hoe financiële duurzaamheidslabels in belangrijke mate kunnen inspelen op nationale (en dus culturele) verschillen tussen beleggersgroepen.

Europese statistieken volgens de SFDR regelgeving

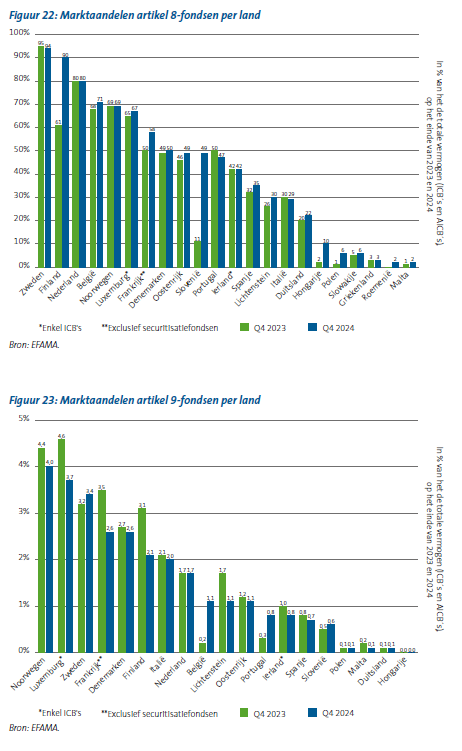

De European Fund and Asset Management Association (EFAMA) factsheet van januari 2025 geeft een overzicht van de totale activa voor ICB´s en Alternatieve ICB´s (AICB´s) in Europese landen. De netto activa van ICB´s41 bedroegen 12,8 biljoen euro, terwijl de netto activa van AICB´s 5,3 biljoen euro bedroegen.

Volgens een SFDR-studie van EFAMA bleef in 2024 het aandeel artikel 8-fondsen stabiel, omdat de toename in artikel 8 activa gelijke tred hield met de toename aan netto activa in Europese fondsen. Eind 2024 bedroegen de netto activa van artikel 8-fondsen 9,14 biljoen euro (51% van 12,8 + 5,3 biljoen euro).

2024 werd gekenmerkt door een netto uitstroom uit artikel 9-fondsen in Europa, van 365 naar 353 miljard euro. Dit vertegenwoordigt 2% van het totaal volume ICB´s en AICB´s in de studie. De daling komt deels door een voorzichtige interpretatie van een verduidelijking door ESMA uit 2022, waarin staat dat 100% van artikel 9-fondsen moet worden belegd met een duurzame doelstelling. Bovendien desinvesteerden beleggers in 2023 en 2024 van actieve aandelenfondsen, terwijl het netto vermogen in artikel 9-fondsen juist wordt gedomineerd door actief beheer, in tegenstelling tot passieve ETF’s. Onderstaande grafieken tonen het percentage artikel 8 en artikel 9-fondsen per land. Dit toont dat adoptie het hoogste is in de Scandinavische landen, de Benelux en Frankrijk. EFAMA geeft aan dat ondanks de lage adoptie in de Centrale Europese landen, het percentage in deze landen wel is gestegen in 2024.

Evoluties in Zwitserland

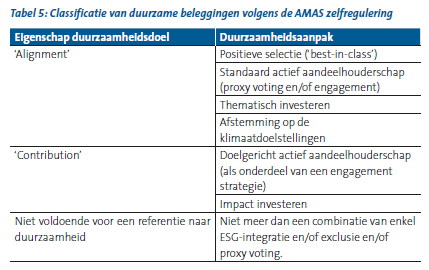

Swiss Sustainable Finance (SSF) heeft een studie gemaakt over de ontwikkeling van duurzame financiering in Zwitserland in 2024. De overkoepelende organisatie voor Zwitserse fondsbeheerders, de AMAS (Asset Management Association Switzerland) definieert twee categorieën van duurzame investeringen: 170 miljard euro (10%) is geïnvesteerd met enkel exclusies en/of ESG integratie, terwijl de resterende 1 594 miljard kan gedefinieerd worden als duurzame investeringen. Deze zijn ofwel ‘aligned’ (ze volgen een best-in-class-, stewardship-, thematische of klimaatstrategie) ofwel ‘contributing’ (focus op stewardship of Impact). Dit wordt verduidelijkt in Tabel 5. Deze classificering is gebaseerd op de huidige marktpraktijk. Volgens SSF zorgt deze striktere aanpak ervoor dat de huidige groei van het volume ‘duurzame’ investeringen in Zwitserland eerder beperkt blijft.

In de studie zijn volumes ook voor het eerst geclassificeerd volgens een methodologie ontwikkeld door Eurosif, de Universiteit van Hamburg, de Sustainable Finance Research Group en Advanced Impact Research (AIR). De methodologie dient in eerste instantie om marktstudies over duurzame investeringen op Europees niveau te standaardiseren, en niet als voorstel voor integratie in wettelijke kaders. Beleggingen met ESG-basiskenmerken moeten bindende exclusies of positieve screening hebben, ‘geavanceerde ESG beleggingen’ beide, én er is een 20% reductie van het beleggingsuniversum nodig. Voor ‘impact-gealigneerde beleggingen’ moeten investeringen gealigneerd zijn met een algemeen erkende positieve impact categorie die kan worden gemeten, terwijl voor ‘impact-genererende’ beleggingen aantoonbare impact nodig is, en een actief aandeelhouderschap van de investeerder45. In onderstaande tabel van Eurosif wordt duidelijk hoe de methodologie zowel de categorieën van de SFDR en de Britse Financial Conduct Authority (FCA – zie ook de uitleg over de SDR) in rekening neemt.

Eind 2023 bedroegen de Zwitserse duurzame beleggingen 1 764 miljard euro, waarvan 868 miljard (49%) ESG-basiskenmerken heeft, 195 miljard (11%) ‘geavanceerde ESG beleggingen’ zijn, 270 miljard (15%) ‘impact-gealigneerde’ beleggingen zijn. De resterende 430 miljard zijn ‘impact-genererend’ (24%).

De aanpak van duurzame financiering in Zwitserland is dus vooral gebaseerd op zelfregulering (bijvoorbeeld door AMAS). In 2024 gebeurden echter enkele belangrijke veranderingen in de Zwitserse duurzame financieringsregulering:

- De Federale Raad heeft een consultatieronde gehouden over essentiële parameters aan te pakken in de niet-financiële rapportage vereisten van de Zwitserse ‘Code of obligations’. Voor een groot deel van de Zwitserse asset managers is het mogelijk aan de voorgestelde rapportagevereisten te voldoen door afstemming op de TCFD.

- Een herziening van de Zwitserse CO2-wet, die geldt sinds 1 Januari 2025. Deze wet heeft als doel tegen 2030 Zwitserse CO2-emissies te halveren. Er werden geen extra heffingen geïntroduceerd, maar er zal eerder gebruik gemaakt worden van gerichte subsidies om investeringen in de juiste richting te sturen. Dit betekent dat de Zwitserse Financiële markt autoriteit (FINMA) en de Zwitserse nationale bank (SNB) actief klimaatrisico’s in kaart moeten brengen, en oplossingen rapporteren.

- Samen met deze herziening is ook een aanpassing gemaakt aan het erkennen van klimaat gerelateerde greenwashing. Dit kon vroeger enkel op basis van wetgeving op misleidende verklaringen, maar nu wordt elk statement over klimaatimpact zonder goede motivering als onfair beschouwd. Het vormt een aanvulling op het Zwitserse systeem van zelfregulatie.

Luxemburg

Luxemburg blijft de grootste vestigingsplaats van fondsen in Europa. 35% van de netto vermogen artikel 8-fondsen is geïnvesteerd in Luxemburg (EFAMA). De meeste veranderingen in duurzame investeringen zijn te wijten aan EU-wetgeving. Er zijn echter enkele belangrijke ontwikkelingen op nationaal niveau. Allereerst kondigde minister van financiën Gilles Roth in april 2024 een 10-punten actieplan aan dat de komende vijf jaar richting moet geven aan een duurzaam financieel ecosysteem in Luxemburg. Dit strategisch plan richt zich op het verbeteren van de transparantie, het bevorderen van ESG-integratie en het stimuleren van innovatie in duurzame financiering. Daarnaast heeft de Commission de Surveillance du Secteur Financier (CSSF) in 2024 een plan voor een betere onafhankelijke verificatie gelanceerd, waarin het belang wordt benadrukt van transparantie, rapportering en ESG-integratie en risicobeheer in de financiële sector.

De studie 2024 Sustainable Finance in Luxembourg van het Luxembourg Sustainable Finance Initiative (LSFI) toont gedetailleerde duurzame financiële evoluties voor de Luxemburgse markt. Luxemburg heeft zich bijvoorbeeld ontpopt als de belangrijkste vestigingsplaats voor fondsen die onder de verordening van het Europees Fonds voor langetermijninvesteringen (ELTIF) vallen. Deze verordening werd in 2015 geïntroduceerd als een kader om beleggingen op lange termijn in de Europese ‘reële’ economie te vergemakkelijken. De fondsen (ELTIFs) kunnen zorgen voor de financiering van infrastructuurprojecten en duurzame energie maar ook voor nietbeursgenoteerde bedrijven of KMO’s om zo innovatie te stimuleren. Ze vormen zo een alternatief voor traditionele bankfinanciering. ELTIFs zijn niet per definitie duurzaam, maar moeten wel voldoen aan de SFDR regelgeving en hebben vaak een duurzaamheidsperspectief. Aangezien pas in 2024 technische standaarden zijn gepubliceerd door de EU, is de toepassing door fondsenbeheerders nog beperkt tot ongeveer 20 miljard euro. LSFI stelt dat “Luxemburg een aantrekkelijke hub blijft voor de lancering van ELTIFs dankzij zijn uitgebreide grensoverschrijdende distributienetwerk en robuuste infrastructuur voor fondsenbeheer”.

Ten slotte heeft van de vier landen die onder de loep genomen zijn enkel Luxemburg een onafhankelijke organisatie met en financieel duurzaamheidslabel in beheer: de vzw LuxFLAG. Op dit moment zijn er 261 fondsen met een LuxFLAG label.

Verenigd Koninkrijk

Net als Zwitserland heeft het Verenigd Koninkrijk zijn eigen wettelijke kaders voor duurzaamheid. Het belangrijkste is de Sustainability Disclosure Requirements (SDR), die in 2024 werd geïmplementeerd als deel van de nationale Green Finance strategie. De regeling omvat vier verschillende, vrijwillige labels die minimumeisen stellen aan gelabelde fondsen: ‘Sustainability Focus’, ‘Sustainability Impact’, ‘Sustainability Improvers’ en ‘Sustainability Mixed Goals’. Bovendien moeten ook 70% van de assets geïnvesteerd worden in lijn met het duurzaamheidsobjectief. Volgens de UK Sustainable Investment and Finance Association (UKSIF) staat deze regeling nog in de kinderschoenen, dus er zijn nog geen gegevens beschikbaar over het gebruik door fondsen. De Britse fondsenbeheersector heeft zich de afgelopen 12 maanden wel sterk toegelegd op SDR.

Voor 2025 verwacht UKSIF wijzigingen die de kapitaalstroom naar schone energieprojecten en -activa kan versnellen, zoals het opzetten van nieuwe publiek- private partnerschappen om privékapitaal te mobiliseren voor opkomende klimaattechnologieën (in Engeland). UKSIF verwacht dat er binnenkort ook goedkeuringzalkomenvandeduurzaamheidstransparantienormen IFRSS1 (algemene rapportage eisen) en IFRS S2 (klimaat gerelateerde rapportage standaarden). Dit zijn twee standaarden van de International Sustainability Standards Board (ISSB) die zullen worden gebruikt als basis voor de UK Sustainability Reporting Standards of SRS. IFRS S1 en IFRS S2 zijn up hun beurt sterk gealigneerd met de European Sustainability Reporting Standards (ESRS). De Transition Plan Disclosures (TPT), een raamwerk om bedrijven te helpen hun transitieplan bekend te maken, moet dit ondersteunen.

Tot slot heeft het Verenigd Koninkrijk in 2024 een consultatieronde gehouden over de UK Green Taxonomy, en er was tot 19 Februari 2025 een consultatieronde voor de herwerking van de UK Stewardship code, waarbij de focus lag op een aanpassing van bestaande elementen. Het is opvallend dat ondanks Brexit het Verenigd Koninkrijk aan vergelijkbare wetgeving als de EU werkt, zeker nu de implementatie in de Verenigde Staten is vertraagd (de Securities and Exchange Commission heeft bijvoorbeeld onlangs haar steun voor de rapportage van klimaatrisico’s ingetrokken). Een vergelijking tussen de SDR en de SFDR leert ons onder andere het volgende:

De UK Green Taxonomy is nog niet geïmplementeerd, terwijl de EU-taxonomie al een tijd in gebruik is. De SDR specifieert ook geen vaste bedrijven ‘Principal Adverse Impact indicators’ (PAI) en ‘Do No Significant Harm’ DNSH criteria, en vraagt enkel elke mogelijke negatieve impact te rapporteren.

- De minimumproportie duurzame investeringen is niet rechtstreeks gedefinieerd in de SFDR, maar in de ESMA aanbevelingen voor fondsennamen.

- De UK SDR wordt geïmplementeerd als een label, terwijl het oorspronkelijke doel van de SFDR louter rapportage is.

- Zowel SDR als SFDR vereisen rapportage op het niveau van fondsen en op het niveau van bedrijven. Beide vragen ook de rapportage van methodologieën en bronnen.

Ierland

Ierland is met 4,1 biljoen euro aan wereldwijd fondsvermogen (6% van het wereldtotaal) een belangrijke hub voor ESG-beleggingen. 18% van het Europese artikel 8-vermogen wordt in Ierland beheerd (EFAMA). Als lid van de EU volgt de Ierse financiële regelgeving de trends in de EU op de voet.

De Ireland for Finance-strategie schetst de nationale strategie voor duurzame financiering, waarbij de nadruk ligt op talent, innovatie en het ontwikkelen van de nodige instrumenten en kaders om de overgang naar net zero te ondersteunen. Belangrijke initiatieven in het kader van deze strategie zijn de oprichting van het International Sustainable Finance Centre of Excellence (ISFCOE) in Dublin en de lancering van een speciaal leernetwerk voor duurzame financiering door Skillnet Ireland in 2020. Op basis van werk door ISCFOE wordt de strategie aangepast.

Ierland focust net als Luxemburg op de introductie van ELTIFs via een nieuw hoofdstuk in het ‘AIF Rulebook’ van de Ierse Centrale Bank. Deze bieden de mogelijkheid in lange termijn projecten (zoals duurzame infrastructuur) te investeren.

Diversiteit

Het is interessant meer inzicht te krijgen op hoe gevoelig men in verschillende Europese landen is wat betreft duurzaam investeren. Een publiek beschikbare studie door de universiteiten van Amsterdam en Kassel uit mei 2024 onderzocht de bereidheid tot ESG integratie in hun beleggingen voor Retail investeerders uit Frankrijk, Duitsland, Nederland, Polen en Spanje. Er kwamen enkele interessante feiten naar voor:

De studie bevestigt dat maatschappelijke voorkeuren sterk het aandeel duurzame investeringen beïnvloeden. Zo kan men stellen dat in een land met een sterke klimaatpolitiek een fonds met een klimaatfocus populairder zal zijn dan een fonds met een bredere focus.

- Investeerders met sterkere sociale voorkeuren zijn echter even gevoelig voor extra kosten als ‘gewone investeerders’.

- Financiële kennis is een betere voorspeller van hoe investeerders reageren op extra kosten. Dit leidt bijvoorbeeld tot een verschil in de gevoeligheid voor kosten in Nederland en Duitsland, waar inwoners een hogere financiële geletterdheid hebben, versus de andere landen van de steekproef, waar inwoners minder sterk zijn geïnformeerd.