Cet article fait partie de notre étude ERSIS 2025

Les entreprises de réseaux sociaux sont confrontées à plusieurs enjeux ESG, principalement sur le plan social et des droits de l’Homme. Elles font régulièrement la une des journaux sur fond de controverses, allant de l’utilisation abusive des données à leur impact négatif sur les enfants ou la société. Dès lors, ces entreprises peuvent-elles être qualifiées de durables et ont-elles leur place dans un produit d’investissement durable ? Pour répondre à ces questions, nous analysons les entreprises de réseaux sociaux à l’aune de quelques cadres théoriques de l’investissement durable.

Cadre théorique : l’ESG et l’investissement durable

La base de l’investissement durable est l’analyse ESG. Dans ce cadre, les données ESG d’une entreprise sont évaluées dans leur globalité. Les produits ou services fournis par l’entreprise font partie intégrante de l’analyse, mais n’en constituent qu’une composante. Certaines entreprises de médias sociaux sont non seulement actives en tant que « plateformes de réseaux sociaux », mais proposent également d’autres services. Les scores ESG et les controverses de ces entreprises ne sont donc pas uniquement liés à leurs plateformes.

De plus, les scores ESG fonctionnent avec des pondérations fixes et des indicateurs internes. Certains fournisseurs de données privilégient une bonne gouvernance, tandis que d’autres mettent l’accent sur les critères sociaux ou environnementaux. En l’absence de données, certains fournisseurs établissent également des estimations sur la base d’entreprises similaires. De plus, certains incluent les controverses dans leur analyse, tandis que d’autres s’appuient uniquement sur les rapports des entreprises. Ces différentes approches expliquent en partie les différences parfois notables entre les scores ESG.

Analyse des scores ESG

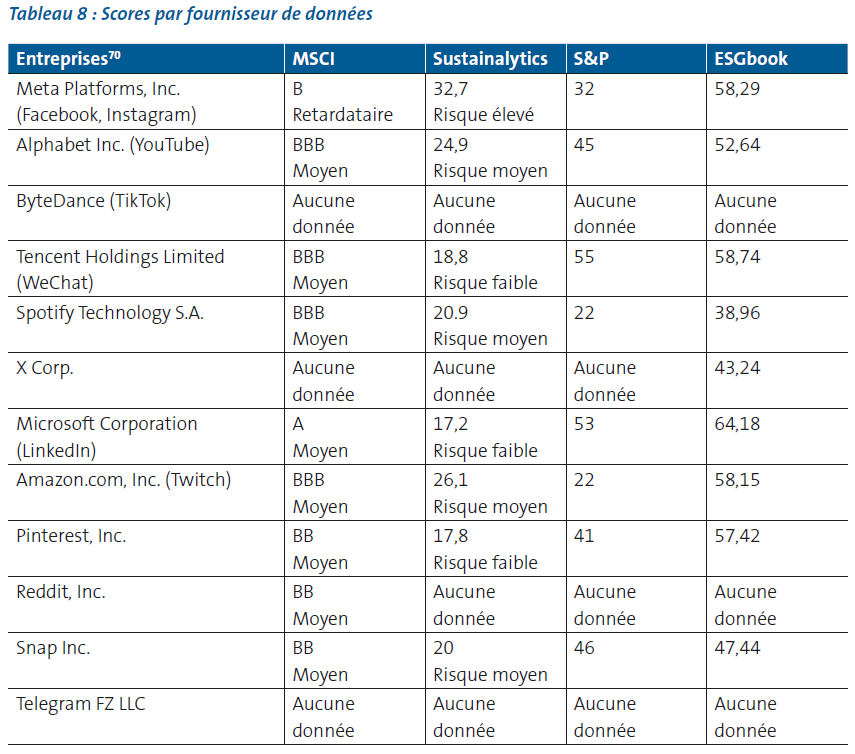

Afin de se faire une idée de la durabilité des entreprises de réseaux sociaux, nous analysons les scores ESG des douze plus grandes entreprises de ce secteur. La sélection s’est déroulée sur la base d’une combinaison de critères : la capitalisation boursière, le nombre moyen d’utilisateurs mensuels et l’utilisation en Europe. Le tableau ci- dessous présente les scores ESG accessibles au public de quatre fournisseurs de données : MSCI, Sustainalytics, S&P et ESGbook.

Chacun utilise une méthodologie propre et présente ses scores de manière différente. MSCI attribue à chaque entreprise une note allant de CCC pour les « retardataires » à AAA pour les « leaders ». Sustainalytics attribue à chaque entreprise une note allant de 0 pour un « risque négligeable » à 40+ pour un « risque élevé ». S&P et ESGbook attribuent une note de 0 à 100, où 100 est le meilleur score. De plus, certains scores sont absolus, d’autres relatifs au secteur. Les controverses sont également prises en compte par l’un et non par l’autre.

Il existe de nettes différences entre les scores des quatre fournisseurs de données. Ainsi, six entreprises sont cotées différemment par un des quatre fournisseurs. Meta obtient un score moyen de 58,29 de la part d’ESGbook, tandis que MSCI classe l’entreprise comme « retardataire », S&P comme « faible » et Sustainalytics comme « à haut risque ». Tencent obtient un score plus favorable, étiqueté « faible risque » de la part de Sustainalytics et un score supérieur à la moyenne de la part de S&P, mais un score plutôt moyen de la part des deux autres. Pinterest obtient un score très moyen de la part de MSCI, S&P et d’ESGbook, tandis qu’il obtient un bon score « faible risque» de la part de Sustainalytics. Amazon obtient un score faible de la part de S&P et un score moyen de la part des deux autres.

Les scores de Spotify et Snap se démarquent particulièrement.

En effet, Spotify obtient un score médiocre de 38,96 d’ESGbook, un score faible (presque médiocre) de 22 selon S&P, un score moyen faible de « BBB » selon MSCI et un score moyen élevé (presque « faible risque ») de 20,9 selon Sustainalytics.

Outre un score ESG général, MSCI et S&P publient également des scores E, S et G distincts. S&P les note également par un score de 0 à 100, avec 100 comme le meilleur résultat possible. MSCI propose quatre scores possibles : « vert », « jaune », « orange» et « rouge ». Les couleurs des cases ci-dessous ont été ajoutées par Forum Ethibel et ne font pas partie des données originales.

Comme le révélera l’analyse des controverses ci-dessous, les données de MSCI et S&P montrent que les principaux enjeux des entreprises de réseaux sociaux se situent au niveau social et, dans une moindre mesure, au niveau de la gouvernance. Seul Spotify fait exception.

Analyse des controverses ESG

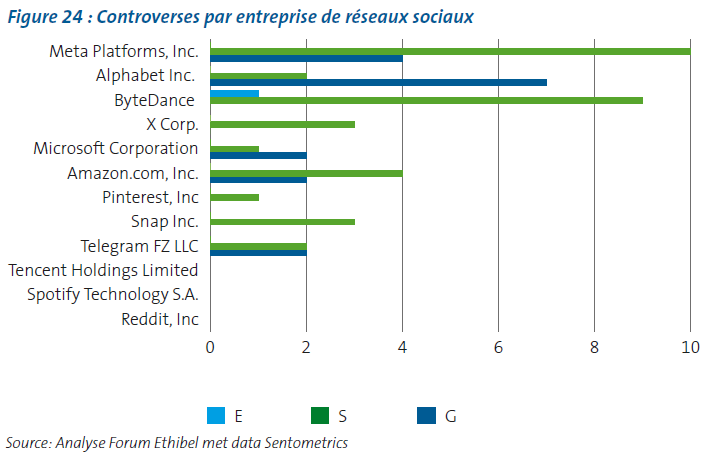

Outre les scores ESG, il est intéressant d’examiner les controverses. Celles-ci ne sont pas toujours incluses dans les scores ESG et donnent une illustration concrète (souvent liée à des événements récents) des problèmes ESG auxquels sont confrontées les entreprises de médias sociaux. Pour cette partie de l’article, nous avons collaboré avec Sentometrics, une entreprise d’extraction de données ESG des articles de presse. Sentometrics a identifié 51 controverses sur la base d’articles de presse publiés entre 2018 et 2025. Le graphique ci-dessous montre la répartition de ces controverses entre les entreprises de médias sociaux et les catégories ESG. Il se base sur les controverses des filiales de ces entreprises en Belgique, les controverses dans lesquelles des parties prenantes belges sont impliquées ou ont un impact, ou sur des controverses liées à l’UE pour lesquelles Sentometrics part du principe qu’elles ont par définition aussi un impact sur les parties prenantes belges. Ces 51 cas ne représentent donc qu’une partie des controverses dans lesquelles ces entreprises sont impliquées à travers le monde.

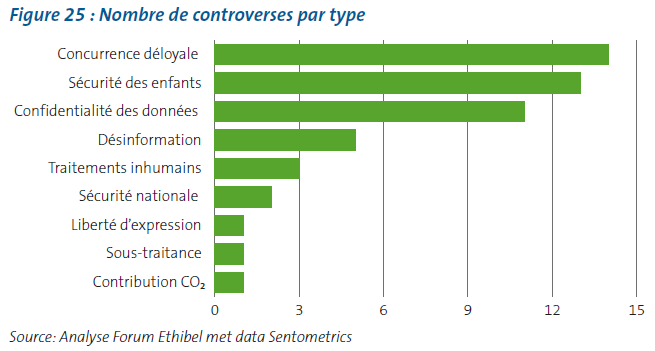

La plupart des controverses sont de nature sociale et concernent les droits de l’Homme, la confidentialité des données, la sécurité des enfants, les contenus préjudiciables, les discours de haine, les traitements inhumains, les mauvaises conditions de travail, la censure et la désinformation. Chez Alphabet uniquement, la majorité des controverses concernent la gouvernance d’entreprise. Il s’agit de concurrence déloyale (monopole), de vérification des faits (fact-checking) et de sécurité nationale. Seule une controverse environnementale a été recensée. Le graphique ci-dessous présente le nombre de controverses par type. La liste complète est disponible en annexe.

Intégration des entreprises de médias sociaux dans les produits financiers durables

Il existe deux grands courants concernant l’intégration d’entreprises dans les fonds durables.

Un premier courant, qui opte pour une approche dite « négative » (d’exclusion), est sélectif et exclut les entreprises qui ne répondent pas à certains critères ESG. La question de savoir si le désinvestissement contribue suffisamment à modifier le comportement des entreprises suscite le débat et les études donnent des résultats divergents. Elles s’accordent toutefois sur le fait que pour avoir un impact, le désinvestissement doit toucher les mêmes entreprises simultanément, par exemple via une harmonisation des pratiques d’exclusion permise par les labels de durabilité. L’inconvénient est que les entreprises désinvesties peuvent choisir de mettre fin à leur cotation en bourse, ce qui signifie qu’elles ne sont plus soumises aux obligations de transparence liées à la cotation en bourse. Outre l’influence exercée sur les entreprises, une perspective éthique déontologique peut en soi constituer un motif d’exclusion.

Un deuxième courant, qui mobilise une approche positive (active), inclut les entreprises affichant des scores ESG plus faibles afin de les encourager à rendre leurs produits et services plus durables grâce à un actionnariat actif. Toutefois, la forte capitalisation boursière de la plupart des entreprises de médias sociaux complique ce type d’influence, à moins qu’il s’agisse d’une collaboration de grands investisseurs institutionnels ou d’institutions financières.

Par exemple, une coalition de 100 investisseurs institutionnels a réussi à initier un dialogue avec Meta, X et Alphabet après l’attentat terroriste contre des mosquées à Christchurch, diffusé en direct sur Facebook. Cette initiative a conduit à un durcissement de leur politique de diffusion en direct. Plus récemment, le groupe de collaboration d’investisseurs Big Tech & Human Rights, qui représente 7 000 milliards d’actifs, a également entamé des discussions avec Alphabet, Amazon, Meta, Microsoft et Tencent au sujet des violations des droits de l’Homme.

Les labels de durabilité, tels que Towards Sustainability (Belgique) et le label ISR (France), sont également des instruments qui permettent de coordonner les efforts de durabilité des produits financiers. Ces deux labels examinent les entreprises de médias sociaux de manière similaire. Elles ne sont généralement pas exclues sur la base de critères stricts, mais font l’objet, entre autres, d’une évaluation à l’aune de normes internationales. Le label ISR exclut les entreprises qui commettent des violations graves ou répétées du Pacte mondial des Nations Unies (UNGC), tandis que Towards Sustainability exige une évaluation et un suivi, sans exclusion automatique. Ces deux labels appliquent des critères pour des secteurs tels que le tabac, l’armement, le pétrole et le gaz, mais aucun critère spécifique n’existe pour le secteur des réseaux sociaux. Cette distinction peut ainsi amener un label à autoriser (temporairement) l’inclusion d’une entreprise, tandis que l’autre l’exclut.

Outre l’exclusion et l’actionnariat actif, il existe d’autres stratégies d’investissement durable. Ainsi, une troisième méthode est l’approche « best-in-class » ou « best-in- universe », qui sélectionne uniquement les entreprises qui obtiennent les meilleurs scores ESG de leur secteur. Cela permet d’investir dans des entreprises de médias sociaux, à condition qu’elles affichent de meilleures performances que leurs pairs en matière de développement durable. Enfin, il existe l’investissement thématique, qui se concentre sur des thèmes spécifiques tels que l’inclusion numérique ou la sécurité des données. Cette approche permet de concentrer les capitaux sur des entreprises innovantes qui placent le développement durable au cœur de leurs activités.

Conclusion

Les grandes entreprises de réseaux sociaux restent confrontées à des défis sociaux et de gouvernance, ce qui entraîne des poursuites judiciaires et un profil de risque accru en matière de durabilité. Un gestionnaire d’actifs ou un investisseur institutionnel dispose de plusieurs options pour gérer ce risque, telles que l’exclusion et l’actionnariat actif.

Les écarts entre les scores ESG confirment une image très contrastée : les différences de méthodologie conduisent à des évaluations divergentes. Ce constat plaide en faveur d’une approche combinée, soit en rassemblant les informations issues de plusieurs fournisseurs de données, soit en menant des recherches complémentaires en interne.

Collaboration

Cet article a été élaboré en collaboration avec Sentometrics. Cette spin-off de l’Université de Gand et de la VUB utilise une combinaison d’IA et d’analyses d’experts pour rendre accessibles de manière structurée des informations d’entreprise issues de données d’actualité. Lorsque l’IA identifie des allégations ESG graves, un expert ESG de Sentometrics rédige un rapport de synthèse incluant l’historique des allégations, les réponses de l’entreprise, les principes du Pacte mondial des Nations Unies susceptibles d’être violés, la gravité et l’état actuel de la controverse. Sentometrics met ces analyses à disposition via Belga Press, Trends Business Information et son propre tableau de bord. Pour plus d’informations, rendez-vous sur : https://www.sentometrics.com/.