Dit artikel maakt deel uit van onze ERSIS-studie 2025

Socialemediabedrijven kampen met verschillende ESG-uitdagingen, voornamelijk op sociaal vlak en mensenrechten. Herhaaldelijk komen socialemediabedrijven in het nieuws met controverses, van datamisbruik tot negatieve impact op kinderen of de maatschappij. Dit roept de vraag op of dergelijke bedrijven duurzaam te noemen zijn en of ze bijgevolg thuis horen in een duurzaam beleggingsproduct. Om op die vraag te antwoorden toetsen we socialemediabedrijven aan een paar theoretische kaders binnen duurzaam beleggen.

Theoretisch kader: ESG en duurzaam beleggen

Het basiskader voor duurzaam beleggen is ESG analyse. Daarbij worden de ESG- gegevens van een bedrijf in haar geheel beoordeeld. De producten of diensten die het bedrijf levert, maken integraal deel uit van de analyse, maar zijn er slechts een onderdeel van. Sommige socialemediabedrijven zijn niet enkel actief als ‘sociaal media platform’, maar bieden ook andere diensten aan. De ESG-scores en controverses van die bedrijven zijn dus niet enkel gelinkt aan hun platformen.

Verder werken ESG-scores met vastgelegde gewichten en interne indicatoren. Sommige data providers geven voorrang aan goed bestuur, andere leggen de nadruk op maatschappelijke of milieucriteria. Als data ontbreekt, maken enkele data providers bovendien prognoses op basis van gelijkaardige bedrijven. Verder nemen sommige data providers controverses mee in hun analyse, terwijl andere zich enkel op bedrijfsrapportage baseren. Die uiteenlopende benaderingen liggen mee aan de basis van de soms grote verschillen in ESG-scores.

Analyse van ESG-scores

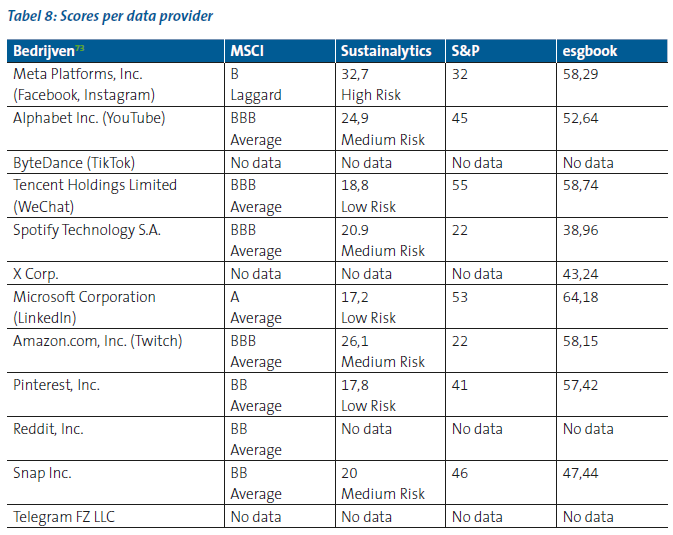

Om een beeld te kunnen krijgen van het duurzaamheidsgehalte van socialemediabedrijven volgt een analyse van de ESG-scores van de twaalf grootste socialemediabedrijven. De selectie gebeurde op basis van een combinatie van marktkapitalisatie, gemiddeld aantal maandelijkse gebruikers en gebruik in Europa. De onderstaande tabel geeft de publiek beschikbare ESG-scores van vier data providers: MSCI, Sustainalytics, S&P en esgbook.

Er zijn duidelijke verschillen tussen de scores van de vier data providers. Zo krijgen zes bedrijven een afwijkende score van één van de vier data providers. Meta ontvangt van esgbook een gemiddelde score van 58,29, terwijl het door MSCI als ‘laggard’, door S&P als zwak en door Sustainalytics als ‘high risk’ wordt geclassificeerd. Tencent krijgt dan weer een betere ‘low risk’ score van Sustainalytics en een bovengemiddelde score van S&P, maar een eerder gemiddelde score van de andere twee. Van MSCI, S&P en esgbook krijgt Pinterest een zeer gemiddelde score, terwijl het van Sustainalytics een goede ‘low risk’ score krijgt. Amazon krijgt een zwakke score van S&P en een gemiddelde score van de andere.

De scores van Spotify en Snap vallen het meest op.

Spotify doordat het een slechte 38,96 score van esgbook, een zwakke (bijna slechte) 22 score van S&P, een gemiddeld lage ‘BBB’ score van MSCI en een gemiddeld hoge (bijna ‘low risk’) 20,9 score van Sustainalytics krijgt.

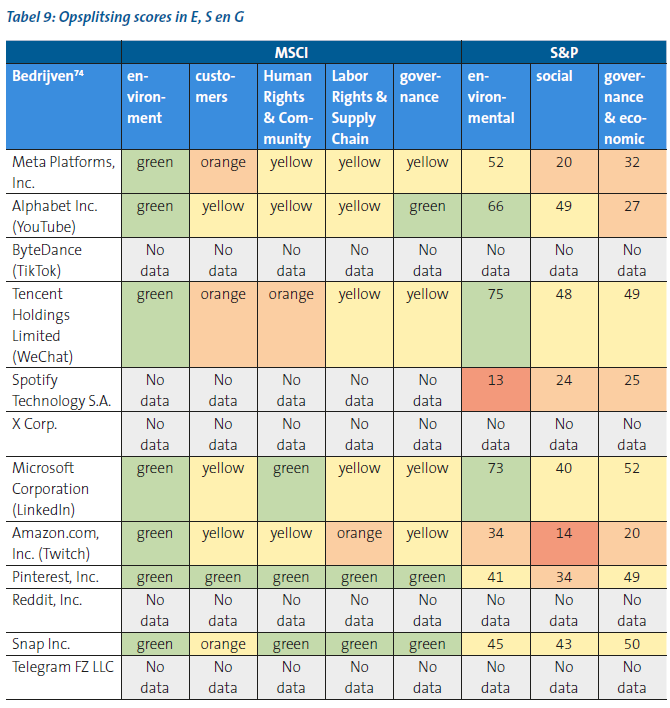

Naast een algemene ESG-score bieden zowel MSCI als S&P een E, S en G score ook apart publiekelijk aan. S&P geeft dit wederom weer door een score van 0 tot 100, met 100 als best mogelijk resultaat, MSCI geeft vier mogelijke scores; ‘green’, ‘yellow’, ‘orange’ en ‘red’. Kleuraanduidingen zijn toegevoegd door Forum Ethibel en maken geen deel uit van de originele data.

Net zoals in de hieropvolgende analyse van controverses zien we in de data van MSCI en S&P dat de uitdagingen van socialemediabedrijven zich vooral op sociaal en in iets mindere mate op bestuurlijk vlak situeren. Enkel Spotify vormt hierop een uitzondering.

Analyse van ESG controverses

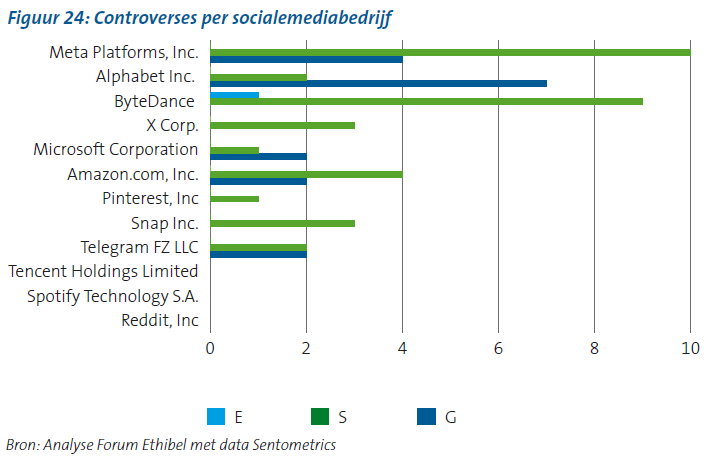

Naast ESG-scores, is het interessant om controverses onder de loep te nemen. Die worden niet altijd opgenomen in ESG-scores en geven een concreet beeld (vaak gelinkt aan recente gebeurtenissen) van de ESG problemen waar socialemediabedrijven mee kampen. Voor dit deel van dit artikel werkten we samen met Sentometrics, een bedrijf dat ESG-data haalt uit nieuwsartikels. Sentometrics vond 51 controverses op basis van nieuwsartikels in de periode 2018-2025. Onderstaande grafiek toont hoe deze controverses zijn verdeeld over socialemediabedrijven en ESG-categorieën. De grafiek hieronder is gebaseerd op controverses die betrekking hebben op filialen van deze sociale media bedrijven in België; controverses waarbij Belgische stakeholders betrokken zijn of een impact hebben; of op controverses gelinkt aan de EU, waarbij Sentometrics ervan uitgaat dat deze per definitie ook een impact hebben op Belgische stakeholders. Deze 51 cases maken dus maar een deel uit van alle controverses waarin deze bedrijven wereldwijd betrokken zijn.

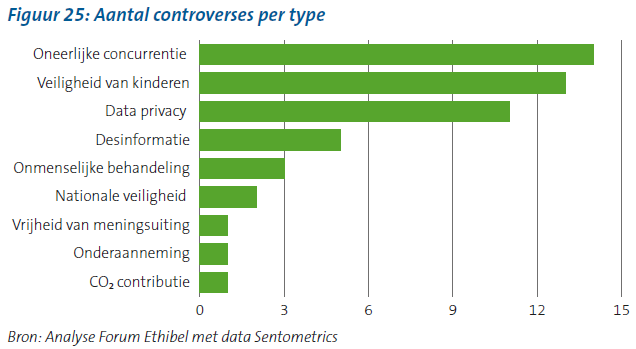

De meeste controverses zijn sociaal van aard en hebben betrekking op mensenrechten, dataprivacy, veiligheid van kinderen, schadelijke inhoud, haatdragende taal, onmenselijke behandeling, slechte werkomstandigheden, censuur en desinformatie. Enkel bij Alphabet zijn de meerderheid van de controverses gerelateerd aan deugdelijk bestuur. Het gaat dan om oneerlijke concurrentie (monopolie), fact-checking en nationale veiligheid. Er werd maar één milieugerelateerde controverse gevonden. De grafiek hieronder geeft het aantal controverses per type weer. Een volledige lijst met controverses is te vinden in de appendix.

Opname van socialemediabedrijven in duurzame financiële producten

Er zijn twee grote stromingen als het gaat over opname van bedrijven in duurzame fondsen.

Een eerste stroming, die een negatieve (uitsluiting) methode hanteert, is selectief en sluit bedrijven die niet voldoen aan bepaalde ESG-criteria uit. Of desinvesteren voldoende bijdraagt aan gedragsverandering bij bedrijven is onderwerp van debat; studies geven uiteenlopende resultaten. Ze zijn het er wel over eens dat om een impact te hebben, dezelfde bedrijven op hetzelfde moment moeten gedesinvesteerd worden, bijvoorbeeld via coördinatie met duurzaamheidslabels. Een nadeel is dat bedrijven waaruit men desinvesteert kunnen opteren hun notering aan de beurs te beëindigen, wat betekent dat ze niet meer vallen onder de transparantie verplichtingen die bij publieke notering horen. Naast het beïnvloeden van bedrijven, kan een deontologische ethische invalshoek op zichzelf een reden zijn om bedrijven uit te sluiten.

Een tweede stroming, die een positieve (actieve) methode hanteert, neemt bedrijven met slechtere ESG-scores wel op om hen door middel van actief aandeelhouderschap aan te sporen verder te gaan in de verduurzaming van hun producten en diensten. Gezien de hoge marktkapitalisatie van de meeste socialemediabedrijven is het echter moeilijk om op die manier invloed uit te oefenen, tenzij het om een samenwerking van grote institutionele investeerders of financiële instellingen gaat.

Zo werd succesvol in dialoog getreden met Meta, X en Alphabet door een coalitie van 100 institutionele investeerders na de terroristische aanval op moskeeën in Christchurch die live werd ‘gestreamed’ op Facebook. Dit leidde tot een verstrenging van hun livestreamingbeleid. Recenter trad ook de Big Tech & Human Rights investor collaboration groep, die 7 biljoen in activa vertegenwoordigt, in gesprek met Alphabet, Amazon, Meta, Microsoft en Tencent over mensenrechtenschendingen.

Ook duurzaamheidslabels zoals het Towards Sustainability (België) en het ISR label (Frankrijk) zijn instrumenten om duurzaamheidsinspanningen van financiële producten te coördineren. Deze twee labels kijken op een gelijkaardige manier naar socialemediabedrijven. Ze worden in het algemeen niet uitgesloten op basis van harde uitsluitingscriteria, maar ondergaan onder meer een normatieve screening. Label ISR sluit bedrijven die zware of herhaaldelijke inbreuken tegen de United Nations Global Compact (UNGC) plegen uit, terwijl Towards Sustainability een screening en monitoring vereist, zonder automatische uitsluiting. Beide labels hanteren criteria voor sectoren als tabak, wapens, olie en gas, maar geen specifieke criteria bestaan voor socialemediabedrijven. Dit kan ertoe leiden dat het ene label de opname van een bedrijf – tijdelijk - toestaat, terwijl het andere het uitsluit.

Naast uitsluiting en actief aandeelhouderschap bestaan er ook andere strategieën binnen duurzaam beleggen. Een derde methode is de ‘best-in-class’ of ‘best-in- universe’ benadering, waarbij enkel bedrijven worden geselecteerd die binnen hun sector de hoogste ESG-scores behalen. Dit laat toe om in socialemediabedrijven te investeren, op voorwaarde dat zij beter presteren dan hun sectorgenoten op het vlak van duurzaamheid. Ten slotte is er thematisch beleggen, waarbij beleggingen gericht zijn op specifieke thema’s zoals digitale inclusie of dataveiligheid. Die aanpak biedt ruimte om kapitaal te richten op innovatieve bedrijven die duurzaamheid centraal stellen.

Conclusie

De grote socialemediabedrijven blijven worstelen met hun sociale en bestuurlijke uitdagingen, wat resulteert in rechtszaken en een verhoogd risicoprofiel inzake duurzaamheid. Een vermogensbeheerder of institutionele investeerder heeft verschillende opties om met dit risico om te gaan zoals uitsluiting en actief aandeelhouderschap.

De uiteenlopende ESG-scores bevestigen een heel divers beeld: verschillen in methodologie leiden tot afwijkende evaluaties. Dit pleit voor een gecombineerde benadering, waarbij ofwel informatie van meerdere data providers wordt samengebracht of er intern zelf bijkomend onderzoek wordt verricht.

Samenwerking

Dit artikel kwam tot stand in samenwerking met Sentometrics. Deze spinoff van de UGent en VUB gebruikt een combinatie van AI en expertanalyse om bedrijfsinformatie uit nieuwsdata op een gestructureerde manier ter beschikking te stellen. Wanneer de AI opvolging ernstige ESG beschuldigingen vaststelt, dan stelt een ESG expert van Sentometrics een samenvattend rapport op met daarin de historiek van de beschuldigingen, de bedrijfsantwoorden, de principes van het mondiaal pact van de Verenigde Naties die mogelijks geschonden worden, de ernst en de huidige toestand van de controverse. Sentometrics stelt deze analyses ter beschikking via Belga Press, Trends Business Information en haar eigen dashboard. Meer op informatie kan je vinden op: https://www.sentometrics.com/.